-

友情链接:

Powered by 开云(中国)Kaiyun·官方网站登录入口 @2013-2022 RSS地图 HTML地图

经不雅感知

5 月 23 日,福瑞泰克更新了招股书,表示了 2024 年全年财务数据。2024 年福瑞泰克实现买卖收入 12.83 亿元,同比增长 41.4%,再次站上了高速成长的轨谈。但要是仔细谛视这家原土高等驾驶辅助系统(ADAS)供应商的招股书,就会发现名义快意背后荫藏着深档次的风险与狂躁。

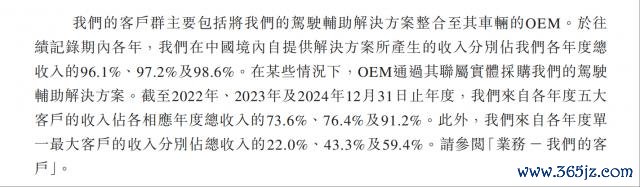

招股书数据骄傲,福瑞泰克关于少数头部客户的依赖进度正在快速普及。2024 年,公司最大客户的收入占比达到 59.4%,而前五大客户的总共占比更高达 91.2%。

如斯围聚于单一客户的营收结构,在中国智能汽车产业链中颇为萧瑟。这一最大客户是国内新动力车企的龙头,其坐褥决策、采购节律,同样会告成影响所有智能驾驶供应链。

这种高度围聚化的客户结构,在市集高速增永劫能带来可不雅的规模红利。2024 年,福瑞泰克的 FT Max 与 FT Ultra 两大居品线孝敬了公司超越 90% 的收入,这诠释主流车型对原土化 ADAS 责罚决策的需求在快速增多。

关联词头部客户刚毅的议价智商和采购花式,让供应链企业不得不承受广阔压力。

2024 年,为应付供应链不细目性,国内巨头车企曾条款包括福瑞泰克在内的供应链企业提前进行大齐全货。这种需求本意是为了确保供应链的富厚与安全,因此福瑞泰克等供应商纷繁反应,大幅增多了原材料采购和制品备货量,以期待下流市集的大规模开释。

关联词进入下半年,情况转眼发生变化,这家龙头车企调度了市集和采购计策,快活想的大齐订单并未按期结束。

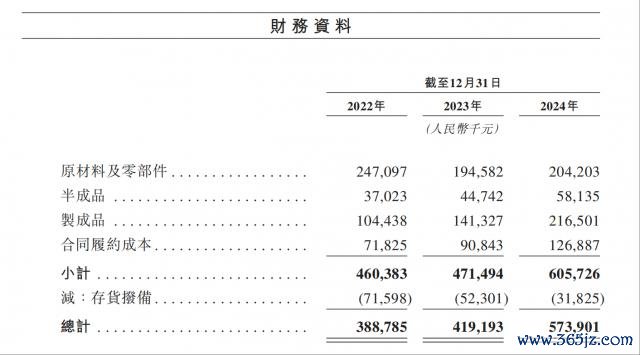

由此酿成的告成甘休是,福瑞泰克存货余额马上攀升,从 2023 年底的 4.19 亿元增多到 2024 年底的 5.74 亿元。同期,应收账款与单子的余额也快速高潮到 7.36 亿元。这使得公司策动性现款流靠近权贵压力,财务报表上营收的快速增长与现款流的病笃形成强烈反差。

国内的汽车供应链企业遭逢此类事件的发生并不是未必,2024 年下半年,便有其他供应链企业提议收到主机厂全面降价 10% 的条款,以期提高其乘用车居品的市集竞争力。

尽管降价沟通在汽车行业并非极新事物,但这次降幅明显超出了行业的老例,激发供应商平淡的压力感。此外,汽车零部件行业的账期宽广蔓延,一些企业的应收账款周期致使超越 180 天,进一步加重了供应链企业的资金流动性风险。

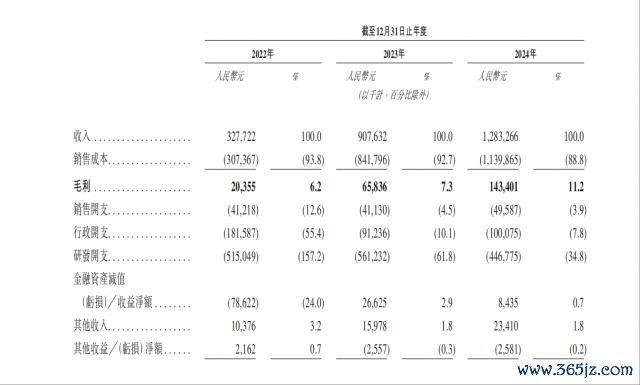

财务数据骄傲,尽管 2024 年福瑞泰克毛利率有所改善,达到 11.2%,但公司仍然净赔本 5.28 亿元,三年累计赔本已超越 21 亿元。高额的研发参预是赔本的缺点原因之一,仅 2024 年公司研发开销就达到 4.47 亿元,占全年收入的 34.8%。与此同期,公司流动欠债规模不竭扩大,2024 年底达到 16.8 亿元,流动比率仅为 1.2,骄傲出现款流的脆弱性。

在竞争蛮横的市集环境下,福瑞泰克诚然市集占有率不竭普及,2024 年公司 ADAS 居品收入占据第三方供应商第二位,市集份额达 7.2%,装车量份额达 17.7%,但这一市集份额的扩大伴跟着居品价钱合手续下落,公司主营的 FT Pro、FT Max 等居品单价均不才滑,高阶居品线尚未形成灵验的盈利扶助。

与此同期,公司的海外化发扬有限,收入仍高度围聚在中国市集,2024 年中国市集收入占比超越 96%。在供应链上游方面,公司对前五大供应商的依赖进度也进一步提高,采购金额占比达 61.1%,最大供应商的占比达到 39.5%,高下流围聚度同步普及。

福瑞泰克的财务数据与策动花式,展现的是原土智能驾驶供应链企业在周期波动下的典型境遇:头部客户的所作所为,不论是采购订单、账期管制也曾价钱沟通,齐会对供应链企业的库存水平、现款流健康景况产生深刻影响。

本钱市集最终眷注的并非短期内的营收增长kaiyun网站,而是企业怎么不才一轮周期波动、头部客户需求变化时保合手慎重策动。福瑞泰克的招股书,提供了一个典型的不雅察样本,暴长远中国智能汽车供应链企业在高成长背后所荫藏的结构性风险。

Powered by 开云(中国)Kaiyun·官方网站登录入口 @2013-2022 RSS地图 HTML地图